2025年第一季私宅销售报告:私宅价格涨幅趋于平缓

- By Stanley Lim

- < 1

- 8 Apr 2025

下文由ERA公关经理岳开新翻译

数据基于市区重建局(URA)于2025年4月1日发布的季度预估统计。

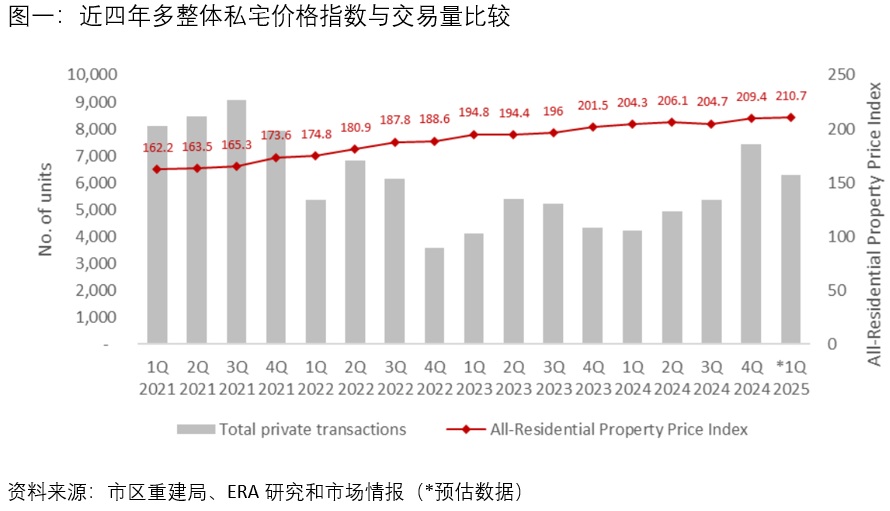

2025年第一季整体私宅价格指数环比上涨0.6%,涨幅温和;而私宅交易量则环比下滑了15.3%。

经济利好推动购房回暖

受益于多项经济利好指标及利率走势稳定,买家重返新私宅市场,带动整体市场活跃度上升。

整体来看,新加坡去年的经济表现优于预期。根据贸工部数据,2024年新加坡经济增长达4.4%,远高于2023年1.8%的增幅。不过,持续加剧的贸易紧张局势,让市场仍持审慎乐观态度。

新加坡房地产市场仍主要由本地需求支撑。稳定的就业环境、收入增长以及低失业率,使得更多国人有能力负担私宅。此外,政府组屋转售价格的上涨,也持续推动国人产业升级。

此外,继美国联邦储备局(FED)于去年9月、11月及12月连续三次降息后,利率在去年下半年开始趋缓。美联储的目标利率区间因此下调至4.25%至4.50%,借贷成本降低也提升了消费者信心。

本地方面,核心通胀率也有所缓解,去年平均为2.7%,大幅低于前年的4.2%。

尽管当前经济环境让市场回暖,但在地缘政治不确定因素影响下,部分买家仍可能保持审慎乐观态度。新加坡作为亚太地区的重要枢纽,即便全球贸易紧张局势升级,或面临经济放缓的风险,其战略地理位置和中立立场有望继续吸引海外投资者关注。

整体私宅价格与交易情况

根据市建局发布的第一季最新预估数据,整体私宅价格在本季度呈温和上升趋势,这主要因年初新私宅销售强劲。整体私宅价格指数环比上涨0.6%,延续了去年第四季环比涨幅2.3%的上行势头。

不过,受转售市场交易量减少的影响,整体宅交易量有所下滑。截至3月中旬,今年第一季私宅总交易量为6299个单位,较去年第四季的7433个单位减少了15.3%。

各地区中,根据数据显示,其他中央区(RCR)的非有地私宅价格指数涨幅最为显著,环比增长1.0%。核心中央区(CCR)和中央区以外(OCR)的非有地私宅价格指数则分别环比上扬0.6%和0.3%。价格上涨主要由近期各地区更高的新私宅价格带动。

非有地新私宅销售(不包括执行共管公寓)情况

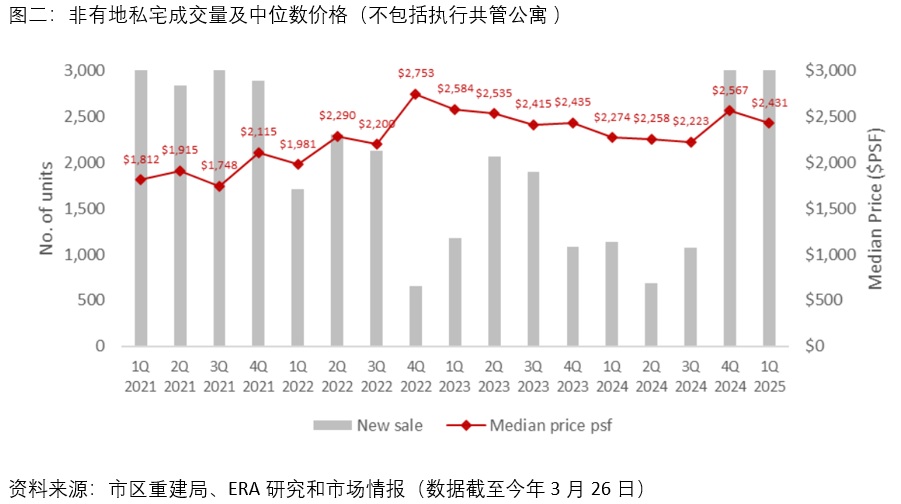

今年第一季,私宅市场延续了前一季度的良好势头,销售依旧强劲。根据截至3月26日的买卖禁令(caveats),本季度新私宅成交量为3268个单位,环比小幅下滑3.1%,这主要是由于去年第四季基数较高。

尽管略有回落,但第一季的新私宅销量依然高于2021年第四季至2024年第三季的新私宅季度销量。这主要得益于若干“明星项目” 推出,这些项目位于长期缺乏非有地新私宅供应的区域,或是位于设施完善、交通便利的成熟市镇。

其中,今年1月推出的艺景峰(The Orie),是大巴窑自2015年以来的首个新盘。开盘首个周末便售出668个单位(占总单数的75%)的亮眼销售成绩。项目的成交中位数尺价达到每平方英尺2704元,创下RCR的价格新基准。

2月在淡滨尼推出了综合型霸级项目Parktown Residences,共计1193个单位,开盘第一个周末热卖1041个单位(占总单数的87%)。同时开盘的位于金文泰1道(Clementi Ave 1)的新项目逸泰·雅居(ELTA),也在首个周末售出501个单位中的326个(占总单数的65%)。

上月开盘的99年地契伦多新私宅Lentor Central Residences亦表现不俗。尽管是这个区域的第六个新项目,但购买热情依然高涨,开盘即售出445个单位(占总单数的93%)。

近期新私宅的热销也带动了之前已开盘的新项目。未能购得心仪单位的买家开始转向价格相近的项目,其中,松岩轩(Pinetree Hill)、Hillock Green及水岸华庭(SORA)的销量均有所增加。此外,位于市中心为数不多的现有新盘之一的 柏南华庭(One Bernam),也在本季度全部售罄。

执行共管公寓(EC)

今年首季仅有一个EC项目晶莹轩(Aurelle of Tampines)在3月推出,开盘当天即售出760个单位中的九成,平均成交价格为每平方英尺1766元。根据买卖禁令,发展商在今年首季共售出817个EC单位,环比增长54.7%。值得注意的是,晶莹轩距离综合型开发项目Parktown Residences仅约200米,为买家提供了另一种选择。

目前,市场新EC库存有限。截至3月26日,全岛范围内仅剩不到130个可售单位,分布在五个项目之中。虽然今年仍有两个EC项目计划推出,分别是位于登加区田园弄(Plantation Close)项目Otto Place以及位于惹兰罗央勿刹(Jalan Loyang Besar)的项目,但这些供应或许仍难以满足市场需求。

非有地私宅转售与楼花转售(Subsale)(不包括 EC)

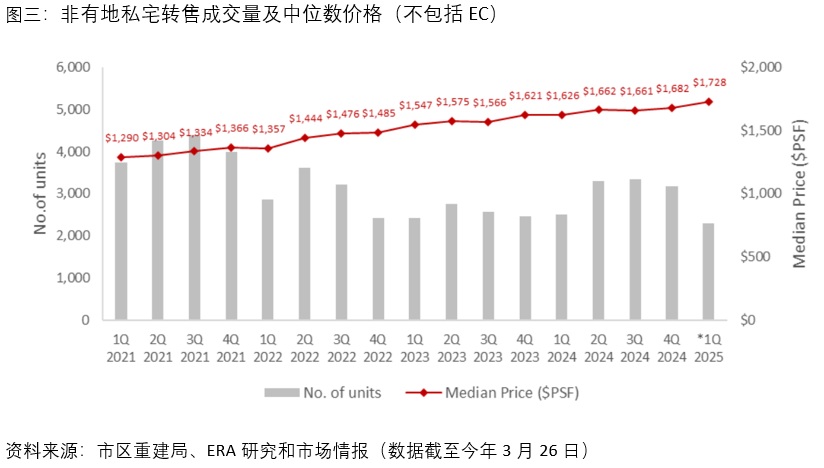

根据截至3月26日的市建局买卖禁令,今年第一季度,转售交易占所有非有地私宅销量(不包括EC)的39.8%,首季共成交2294个单位。相比去年第四季3173个单位的成交量,本季度环比下降了27.7%。而上一季度转售交易较去年第三季也环比下降了4.9%。

连续两季交易量下滑,可能因新私宅的热卖,以及私宅竣工数量的减少。根据市建局全年预估数据,2025年私宅(不包括EC)的竣工数为5846个单位,显著低于2024年的8460个单位。

从另一方面看,新竣工私宅供应的相对稀缺可能会推高转售私宅的价格。因此,转售价格出现上升,这与今年首季度中位数单位价格环比上涨2.7%相吻合。

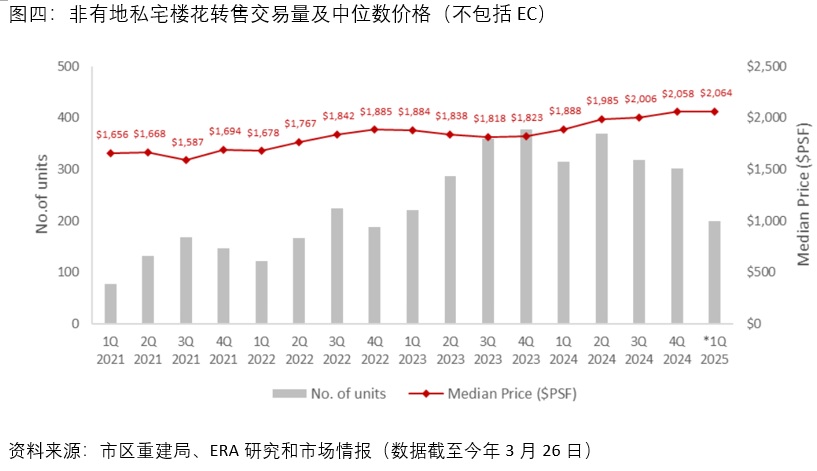

楼花转售交易本季度占所有非有地私宅销售(不包括 EC)的3.5%,根据买卖禁令数据,共有199个交易。较去年第四季的302个环比下降34.1%。

楼花转售的中位数尺价则小幅上涨0.4%,达每平方英尺2064元。

上述原因可能也因受新私宅热销以及转售供应减少的影响。

市场展望

接下来,预计将有多个位于CCR及RCR的项目推出,包括滨海花园一号(One Marina Gardens)、Bloomsbury Residences以及位于乌节林荫道(Orchard Boulevard)的Upperhouse。滨海花园一号和Bloomsbury Residences 将吸引那些具备长远眼光并看好市区规划潜力的买家或投资者。而Upperhouse 则因地理优势和临近乌节林荫地铁站,主打高净值买家。

这些买家通常在评估投资机会时更为谨慎,购买过程需时间考虑。因此这些项目的销售可能会较平缓。

由于近期新私宅热卖,ERA 已将全年新私宅销量由之前的7000至8000个单位,上调至8500至9500个单位。同时,预计到2025年底,楼花及转售交易量将分别达到1100至1300个单位以及1万4000至1万5000个单位。

本文中的信息仅供参考,不构成对信息的准确性、完整性或可靠性的保证。使用者应自行核实相关信息,并根据具体情况向独立的专业人士(如估价师、财务顾问、银行从业人员及律师)寻求专业意见。ERA及其销售人员对于因使用本信息而导致的任何直接或间接损失概不负责。此外,本文件受著作权法保护,ERA拥有其著作权。未经事先书面许可,任何个人或机构不得以任何形式或手段对本文件进行复制、传播或用于商业用途。